WOE 和 IV

WOE - Weight of Evidence

WOE(Weight of Evidence)即证据权重,是对原始自变量的一种编�码形式

WOE可以理解为“当前分组中响应客户占样本所有响应用户的比例”和“当前分组中没有响应的客户占样本中所有没有响应的比例”的差异性。WOE越大,这种差异越大,这个分组里的样本响应的可能性就越大,WOE越小,差异越小,这个分组里的样本响应的可能性就越小。

理解一下WOE,会发现,WOE其实描述了变量当前这个分组,对判断个体是否会响应(或者说属于哪个类)所起到影响方向和大小,当WOE为正时,变量当前取值对判断个体是否会响应起到的正向的影响,当WOE为负时,起到了负向影响。而WOE值的大小,则是这个影响的大小的体现

计算公式的深入理解

来自知乎:风控模型—WOE与IV指标的深入理解应用

首先给出 WOE 的一般公式定义

W O E i = ln ( Bad i Bad T / Good i Good T ) = ln ( Bad i Bad T ) − ln ( Good i Good T ) \begin{equation}

W O E_i=\ln \left(\frac{\text { Bad }_i}{\text { Bad }_T} / \frac{\text { Good }_i}{\text { Good }_T}\right)=\ln \left(\frac{\text { Bad }_i}{\text { Bad }_T}\right)-\ln \left(\frac{\text { Good }_i}{\text { Good }_T}\right)

\end{equation} W O E i = ln ( Bad T Bad i / Good T Good i ) = ln ( Bad T Bad i ) − ln ( Good T Good i )

WOE = ln (第i个分箱的坏人数 / 总坏人数) - ln (第i个分箱的好人数 / 总好人数)

此时可以理解为:每个分箱里的坏人分布相对于好人分布之间的差异性,我们对公式再变换为:

W O E i = ln ( Bad i Bad T / Good i Good T ) = ln ( Bad i Good i ) − ln ( Bad T Good T ) \begin{equation}

W O E_i=\ln \left(\frac{\text { Bad }_i}{\text { Bad }_T} / \frac{\text { Good }_i}{\text { Good }_T}\right)=\ln \left(\frac{\text { Bad }_i}{\text { Good }_i}\right)-\ln \left(\frac{\text { Bad }_T}{\text { Good }_T}\right)

\end{equation} W O E i = ln ( Bad T Bad i / Good T Good i ) = ln ( Good i Bad i ) − ln ( Good T Bad T )

WOE = ln (第i个分箱的坏人数 / 第i个分箱的好人数) - ln (总坏人数 / 总好人数)

此时可以理解为:每个分箱里的坏好比(Odds)相对于总体的坏好比之间的差异性。

但是,为什么要再套一个对数ln?

之前看到一种解释是为了进行平滑处理。那么为什么不引入拉普拉斯平滑,也就是在分子分母中都加上一个数?如果加上1,那么公式推导如下:

( Bad i Good i + 1 ) / ( Bad T Good T + 1 ) = ( Bad i + Good i Good i ) / ( Bad T + Good T Good T ) = Good_Rate T / Good_Rate i \begin{equation}

\begin{align*}

& \left(\frac{\text{Bad}_i}{\text{Good}_i}+1\right) /\left(\frac{\text{Bad}_T}{\text{Good}_T}+1\right) \\

& =\left(\frac{\text{Bad}_i+\text{Good}_i}{\text{Good}_i}\right) /\left(\frac{\text{Bad}_T+\text{Good}_T}{\text{Good}_T}\right) \\

& =\text{Good\_Rate}_T / \text{Good\_Rate}_i

\end{align*}

\end{equation} ( Good i Bad i + 1 ) / ( Good T Bad T + 1 ) = ( Good i Bad i + Good i ) / ( Good T Bad T + Good T ) = Good_Rate T / Good_Rate i 此时含义是:总体good_rate相对于分箱内good_rate的倍数。

其实发现这种形式会更符合我们的直觉。因此,“取对数是为了平滑处理”——这种解释无法说服我们。

从贝叶斯角度理解WOE

贝叶斯理论认为我们认知世界是一个循序渐进的过程,首先我们有一个主观的先验认知,进而不断通过观测数据来修正先验认知,得到后验认知。随着这个过程不断迭代,我们对世界的认识也就越来越完善。其中,从观测数据中提取信息来支撑我们的原始假设就是WOE。

在信贷风控中,识别好人和坏人也是同样的道理。我们根据历史样本数据形成一个先验认知:

{ P ( Bad ) = Bad T Good T + Bad T P ( Good ) = Good T Good T + Bad T = > Odds = P ( Bad ) P ( Good ) = Bad T Good T \begin{equation}

\begin{aligned}

& \left\{\begin{aligned}

P(\text { Bad }) & =\frac{\text { Bad }_T}{\text { Good }_T+\text { Bad }_T} \\

P(\text { Good }) & =\frac{\text { Good }_T}{\text { Good }_T+\text { Bad }_T}

\end{aligned}\right. \\

& =>\text { Odds }=\frac{P(\text { Bad })}{P(\text { Good })}=\frac{\text { Bad }_T}{\text { Good }_T} \\

&

\end{aligned}

\end{equation} ⎩ ⎨ ⎧ P ( Bad ) P ( Good ) = Good T + Bad T Bad T = Good T + Bad T Good T => Odds = P ( Good ) P ( Bad ) = Good T Bad T 当Odds小于1时,预测为Good的概��率更高,此时我们认为一般情况下都是好人 。但实际中样本会受到各种因素(自变量)影响而导致变坏。

因此,我们就开始搜集样本的各种特征,希望这些证据能帮助我们对这个样本全貌有更为全面的理解,进而修正我们的先验认识。这个过程用公式可以表达如下。

提示:留意两侧为什么会取自然对数ln,而不是log?

{ p ( Y = B a d ∣ X ) = p ( X ∣ Y = B a d ) p ( Y = B a d ) P ( X ) p ( Y = G o o d ∣ X ) = p ( X ∣ Y = G o o d ) p ( Y = Good ) P ( X ) ⇒ p ( Y = B a d ∣ X ) p ( Y = Good ∣ X ) = p ( X ∣ Y = Bad ) p ( Y = B a d ) p ( X ∣ Y = Good ) p ( Y = Good ) ⇒ ln ( p ( Y = B a d ∣ X ) p ( Y = Good ∣ X ) ) = ln ( p ( X ∣ Y = Bad ) p ( X ∣ Y = Good ) ) + ln ( p ( Y = B a d ) p ( Y = Good ) ) ⇒ ln ( B a d Good ) = W O E + ln ( Bad T Good T ) ⇒ W O E = ln ( B a d Good ) − ln ( Bad T Good T ) \begin{equation}

\begin{aligned}

& \left\{\begin{array}{r}

p(Y=B a d \mid X)=\frac{p(X \mid Y=B a d) p(Y=B a d)}{P(X)} \\

p(Y=G o o d \mid X)=\frac{p(X \mid Y=G o o d) p(Y=\text { Good })}{P(X)}

\end{array}\right. \\

& \Rightarrow \frac{p(Y=B a d \mid X)}{p(Y=\text { Good } \mid X)}=\frac{p(X \mid Y=\text { Bad }) p(Y=B a d)}{p(X \mid Y=\text { Good }) p(Y=\text { Good })} \\

& \Rightarrow \ln \left(\frac{p(Y=B a d \mid X)}{p(Y=\text { Good } \mid X)}\right)=\ln \left(\frac{p(X \mid Y=\text { Bad })}{p(X \mid Y=\text { Good })}\right)+\ln \left(\frac{p(Y=B a d)}{p(Y=\text { Good })}\right) \\

& \Rightarrow \ln \left(\frac{B a d}{\text { Good }}\right)=W O E+\ln \left(\frac{\text { Bad }_T}{\text { Good }_T}\right) \\

& \Rightarrow W O E=\ln \left(\frac{B a d}{\text { Good }}\right)-\ln \left(\frac{\text { Bad }_T}{\text { Good }_T}\right) \\

&

\end{aligned}

\end{equation} { p ( Y = B a d ∣ X ) = P ( X ) p ( X ∣ Y = B a d ) p ( Y = B a d ) p ( Y = G oo d ∣ X ) = P ( X ) p ( X ∣ Y = G oo d ) p ( Y = Good ) ⇒ p ( Y = Good ∣ X ) p ( Y = B a d ∣ X ) = p ( X ∣ Y = Good ) p ( Y = Good ) p ( X ∣ Y = Bad ) p ( Y = B a d ) ⇒ ln ( p ( Y = Good ∣ X ) p ( Y = B a d ∣ X ) ) = ln ( p ( X ∣ Y = Good ) p ( X ∣ Y = Bad ) ) + ln ( p ( Y = Good ) p ( Y = B a d ) ) ⇒ ln ( Good B a d ) = W OE + ln ( Good T Bad T ) ⇒ W OE = ln ( Good B a d ) − ln ( Good T Bad T ) 其中, ln ( p ( Y = B a d ∣ X ) p ( Y = Good ∣ X ) ) \ln \left(\frac{p(Y=B a d \mid X)}{p(Y=\operatorname{Good} \mid X)}\right) ln ( p ( Y = Good ∣ X ) p ( Y = B a d ∣ X ) ) ln ( p ( X ∣ Y = B a d ) p ( X ∣ Y = G o o d ) ) \ln \left(\frac{p(X \mid Y=B a d)}{p(X \mid Y=G o o d)}\right) ln ( p ( X ∣ Y = G oo d ) p ( X ∣ Y = B a d ) ) ln ( p ( Y = B a d ) p ( Y = G o o d ) ) \ln \left(\frac{p(Y=B a d)}{p(Y=G o o d)}\right) ln ( p ( Y = G oo d ) p ( Y = B a d ) )

如果搜集到的数据与先验认知的差距不大,我们就认为这个数据中得到的证据价值不大,反之则认为带来的信息越多。因此,WOE用以衡量对先验认识修正的增量,这就是WOE被取名为“证据权重”的原因。

一个例子

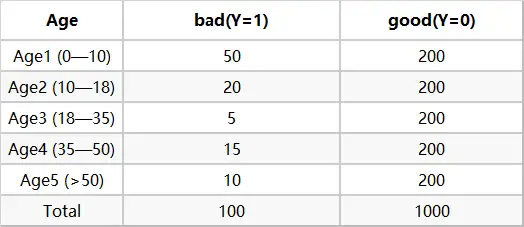

最后举一个计算 WOE 的例子,以信用评分卡的建模场景为例:X X X Y Y Y Y = 1 Y=1 Y = 1 Y = 0 Y=0 Y = 0

我们希望能用客户已知的信息来预测客户借款后发生逾期的概率,以此来决定是否放贷。

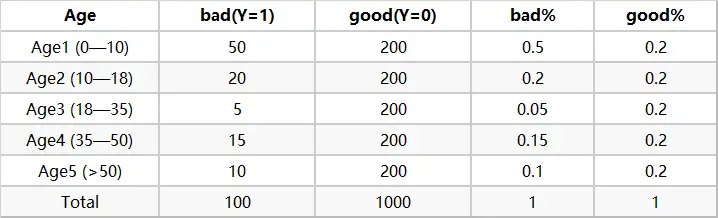

下面我们拿Age(年龄)这个变量来计算相关的woe ,首先对每个level分层统计

然后计算各分层的好坏占比

最后通过好坏占比计算WOE

当我们算完WOE的时候,我们一般会关注 WOE 是否单调,WHY ?

首先 WOE 要分箱后箱之间保持单调,是为了对分箱过程的约束(避免分箱过程太过贴近样本,即过拟合,避免波浪形分箱的存在)

其次为了确保业务上的可解释性(随着业务变量增大,用户为好用户概率也随着业务量单调变化),由于目的是为了可解释性,那么一些业务上课解释的变量,U型时也是可以的,比如说大家提到的年龄变量

回到上面的例子,WOE单调实际上就意味着当 A g e i A g e_i A g e i A g e 1 → A g e 2 → A g e 3 → A g e 4 → A g e 5 A g e_1 \rightarrow A g e_2 \rightarrow A g e_3 \rightarrow A g e_4 \rightarrow A g e_5 A g e 1 → A g e 2 → A g e 3 → A g e 4 → A g e 5

IV的全称是Information Value ,中文意思是信息价值,或者信息量。

我们在用逻辑回归、决策树等模型方法构建分类模型时,经常需要对自变量进行筛选。比如我们有200个候选自变量,通常情况下,不会直接把200个变量直接放到模型中去进行拟合训练,而是会用一些方法,从这200个自变量中挑选一些出来,放进模型,形成入模变量列表。那么我们怎么去挑选入模变量呢?

挑选入模变量过程是个比较复杂的过程,需要考虑的因素很多,比如:变量的预测能力,变量之间的相关性,变量的简单性(容易生成和使用),变量的强壮性(不容易被绕过),变量在业务上的可解释性(被挑战时可以解释的通)等等。但是,其中最主要和最直接的衡量标准是变量的预测能力。

“变量的预测能力”这个说法很笼统,很主观,非量化,在筛选变量的时候我们总不能说:“我觉得这个变量预测能力很强,所以他要进入模型”吧?我们需要一些具体的量化指标来衡量每自变量的预测能力,并根据这些量化指标的大小,来确定哪些变量进入模型。IV就是这样一种指标,他可以用来衡量自变量的预测能力。类似的指标还有信息增益、基尼系数等等。

计算方法

IV值的计算依赖于WOE,可以看成对WOE的加权求和

I V i = ( Bad i Bad T − Good i Good T ) ∗ WOE i = ( Bad i Bad T − Good i Good T ) ∗ ln ( Bad i Bad T / Good i Good T ) I V = ∑ i = 1 n I V i \begin{equation}

\begin{gathered}

I V_i=\left(\frac{\text { Bad }_i}{\text { Bad }_T}-\frac{\text { Good }_i}{\text { Good }_T}\right) * \text { WOE }_i \\

=\left(\frac{\text { Bad }_i}{\text { Bad }_T}-\frac{\text { Good }_i}{\text { Good }_T}\right) * \ln \left(\frac{\text { Bad }_i}{\text { Bad }_T} / \frac{\text { Good }_i}{\text { Good }_T}\right) \\

I V=\sum_{i=1}^n I V_i

\end{gathered}

\end{equation} I V i = ( Bad T Bad i − Good T Good i ) ∗ WOE i = ( Bad T Bad i − Good T Good i ) ∗ ln ( Bad T Bad i / Good T Good i ) I V = i = 1 ∑ n I V i IV值的范围是 [ 0 , + ∞ ) [0,+\infty) [ 0 , + ∞ ) I V = + ∞ I V=+\infty I V = + ∞

计算步骤

对于连续型变量,进行分箱(binning),可以选择等频、等距,或者自定义间隔;对于离散型变量,如果分箱太多,则进行分箱合并。

统计每个分箱里的好人数(bin_goods)和坏人数(bin_bads)。

分别除以总的好人数(total_goods)和坏人数(total_bads),得到每个分箱内的边际好人占比(margin_good_rate)和边际坏人占比(margin_bad_rate)。

计算每个分箱里的 W O E = ln ( margin_badrate margin_goodrate ) WOE=\ln (\frac{\text { margin\_badrate }}{\text {margin\_goodrate}}) W OE = ln ( margin_goodrate margin_badrate )

检查每个分箱(除null分箱外)里woe值是否满足单调性,若不满足,返回step1。注意:null分箱由于有明确的业务解释,因此不需要考虑满足单调性。

计算每个分箱里的IV,最终求和,即得到最终的IV。

为什么用IV而不是直接用WOE?

当我们衡量一个变量的预测能力时,我们所使用的指标值不应该是负数

IV在WOE的前面乘以了一个系数,而这个系数很好的考虑了这个分组中样本占整体样本的比例,比例越低,这个分组对变量整体预测能力的贡献越低。相反,如果直接用WOE的绝对值加和,会得到一个很高的指标,这是不合理的

最后引用一段话来说明两者之间的关系

WOE describes the relationship between a predictive variable and a binary target variable.

IV measures the strength of that relationship.

参考文章

风控模型—WOE与IV指标的深入理解应用 【详解】银行信用评分卡中的WOE在干什么? WOE编码为啥有效