Population stability index(PSI)

Population stability index(PSI)群体稳定性指标,常用来评估模型/特征的稳定性。

如何评估?

如果某个特征/模型分,对同一批的样本,在某个时间周期内分布是 A,另一个时间周期内,分布是 B,要是 A 和 B 的差异��很大,那这个模型/特征肯定不会很好

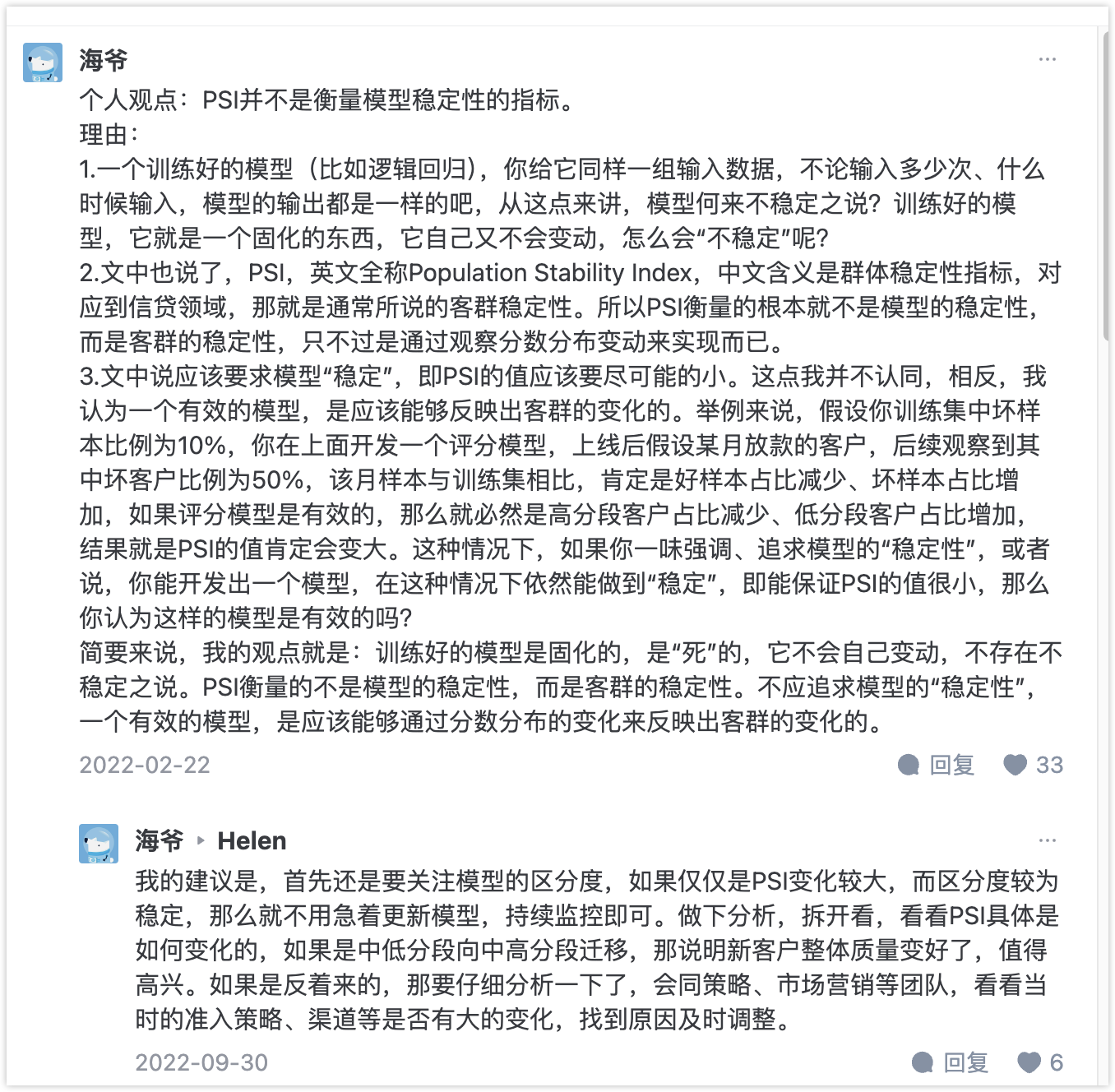

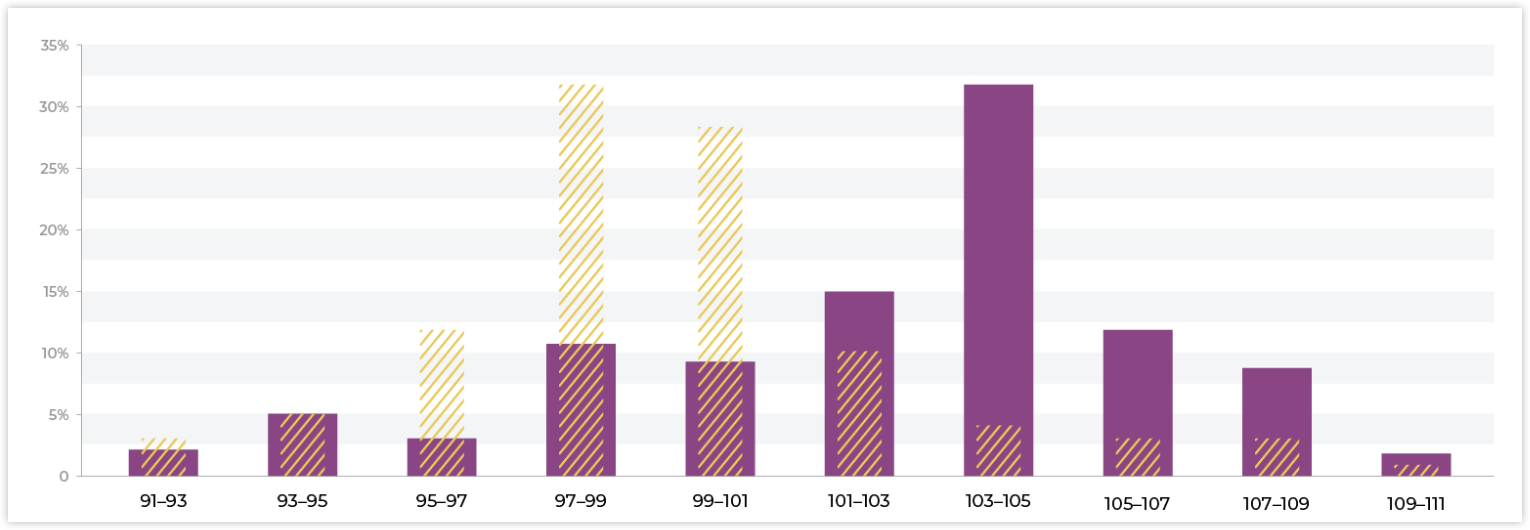

如下图,哪个模型更好,一目了然

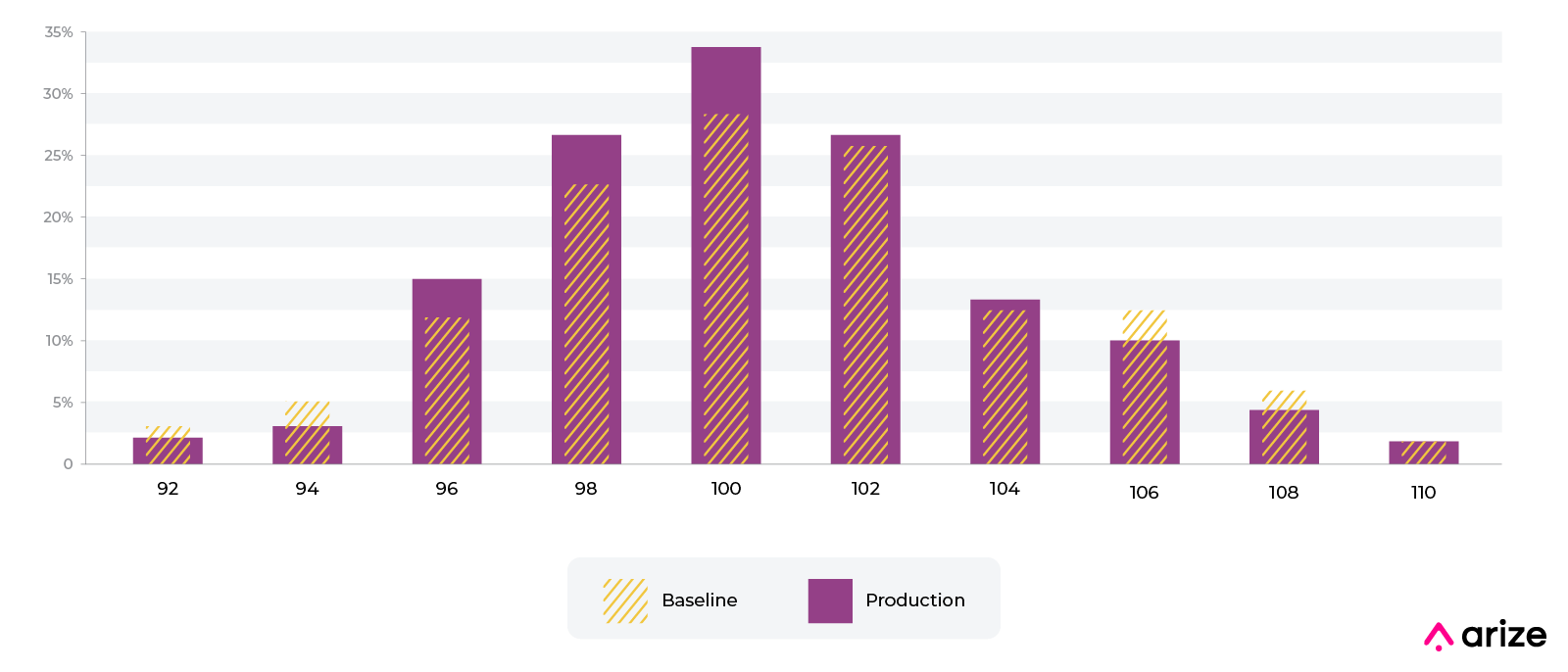

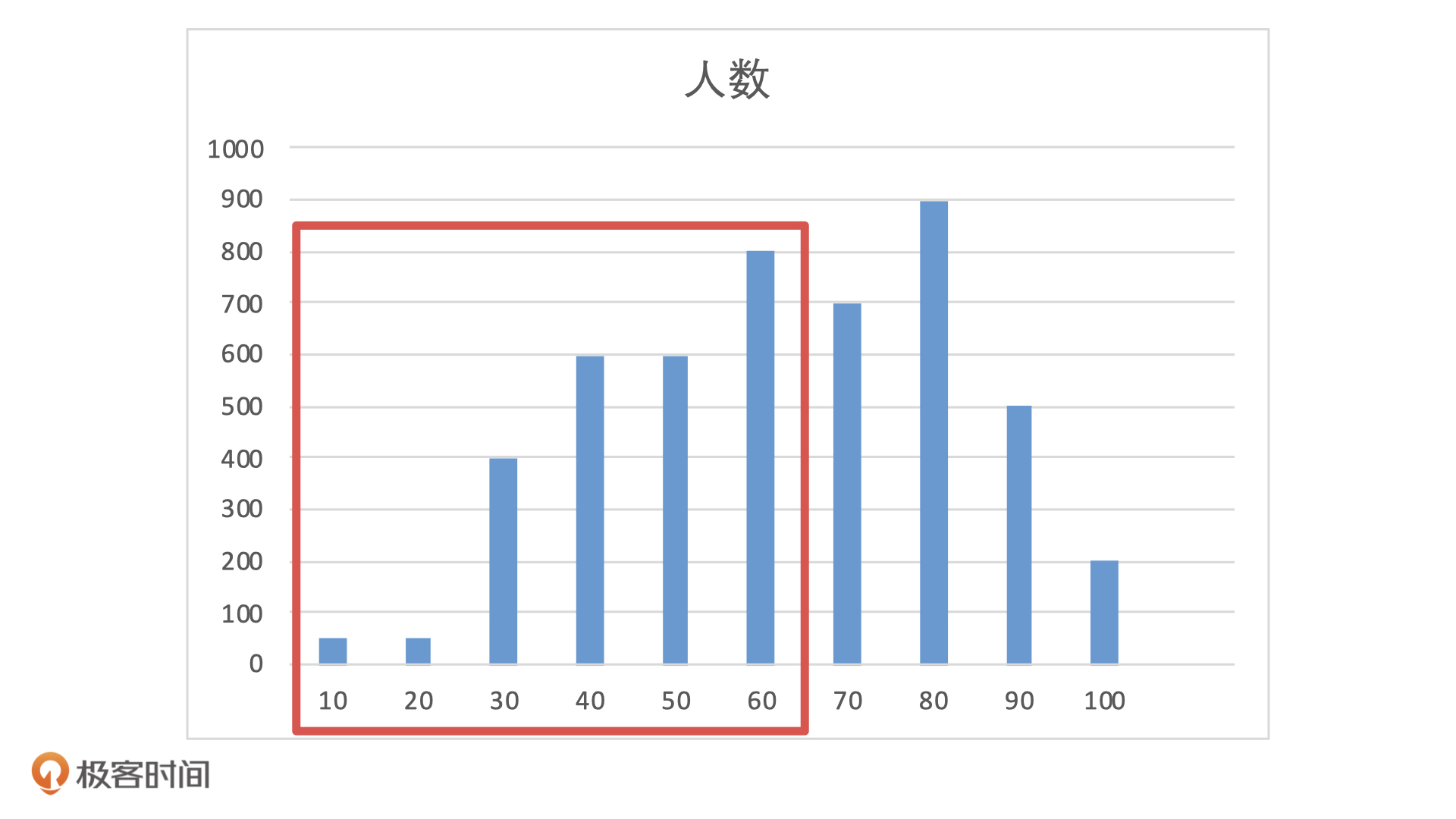

实际应用的话,比如说,在模型上线时候,前端流量有5000的测试用户,模型输出的分布可能是下面这样的。如果业务设置阈值为 60 分,那么,60 分以下的人我们会拒绝放款。这样一来,模型会拒绝掉大概 20%的人,这种情况对于业务来说是可以接受的。

如果模型上线后,前端流量没有发生变化,还是 5000 个待测用户,但是客群发生了变化,从测试用户变成了线上的用户。这个时候,模型输出的分布就会变成下面这样。

如果我们还是用 60 作为阈值,模型就会拒绝掉 50% 的用户。当前市场下,前端流量这么贵,如果风控拒绝了 50% 的用户申请,估计市场或者运营的同学,肯定不会放过风控部门了。

在实际工作中,这种情况的发生就是因为模型不稳定。为了避免这种情况的发生,我们必须要在上线前对模型的稳定性进行评估,尤其是在类似金融风控这类对模型稳定性要求高的场景中。

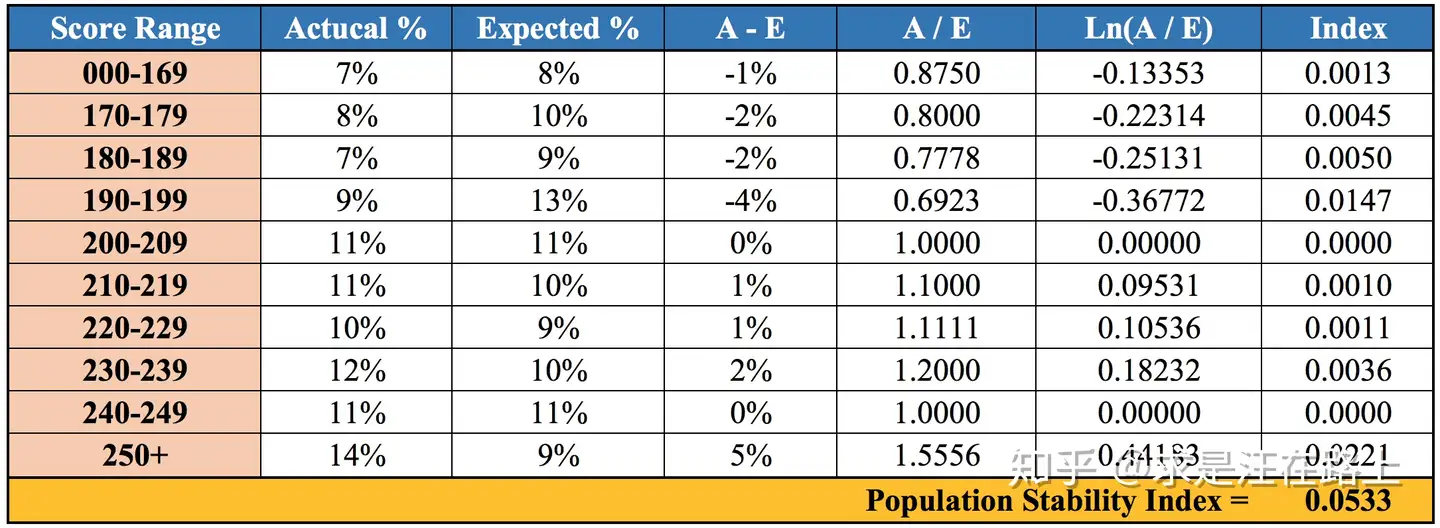

计算公式

PSI 的计算公式比较简单,分箱 - 计算两组数据在每一箱的占比 - 按照如下公式计算最终的 psi

其中:

- 是当前时间段包含样本的实际占比。

- 是当前时间段包含样本的预期占比。

- 是分箱的总数。

所以 PSI = SUM( (实际占比 - 预期占比) ln(实际占比 / 预期占比) )

计算步骤与例子

一般来说,在机器学习建模的过程中,可以采用如下过程计算 PSI

- step1:将变量预期分布(excepted)进行分箱(binning)离散化,统计各个分箱里的样本占比。

- step2: 按相同分箱区间,对实际分布(actual)统计各分箱内的样本占比。

- step3: 计算各分箱内的A - E和Ln(A / E),计算index = (实际占比 - 预期占比)* ln(实际占比 / 预期占比) 。

- step4: 将各分箱的index进行求和,即得到最终的PSI。

以下面的代码为例

# Development dataset

dev_data = pd.DataFrame({'score': [15, 20, 25, 30, 20, 15, 10, 5, 30, 10]})

# Validation dataset

val_data = pd.DataFrame({'score': [15, 20, 24, 25, 20, 15, 10, 5, 30, 10]})

首先对数据进行分箱

- Bin 1: [0-9]

- Bin 2: [10-19]

- Bin 3: [20-29]

- Bin 4: [30-39]

- Bin 5: [40-49]

然后计算每一箱的占比,对于 dev 来说

- Bin 1: 1/10 = 0.1

- Bin 2: 3/10 = 0.3

- Bin 3: 3/10 = 0.3

- Bin 4: 2/10 = 0.2

- Bin 5: 0/10 = 0

对于 Val 来说

- Bin 1: 1/10 = 0.1

- Bin 2: 3/10 = 0.3

- Bin 3: 4/10 = 0.4

- Bin 4: 1/10 = 0.1

- Bin 5: 0/10 = 0

现在计算每一箱的 psi

- Bin 1: (0.1 – 0.1) * ln(0.1 / 0.1) = 0

- Bin 2: (0.3 – 0.3) * ln(0.3 / 0.3) = 0

- Bin 3: (0.4 – 0.3) * ln(0.4 / 0.3) ≈ 0.111226

- Bin 4: (0.1 – 0.2) * ln(0.1 / 0.2) ≈ 0.079441

- Bin 5: Since both Dev% and Val% are 0, the PSI component is 0.

那么最终的 PSI 就是,当��然这个数值在实际应用是一个不可以接受的值

评判标准

一般来说,会要求 PSI 小于 0.1

PSI < 0.1:变化不显著 - 您的模型是稳定的!0.1 <= PSI < 0.25:中等变化——考虑一些调整。PSI >= 0.25:重大变化——您的模型不稳定,需要更新

与 KL 散度(相对熵)关系

转自 知乎

KL 散度

相对熵(relative entropy),又被称为Kullback-Leibler散度(Kullback-Leibler divergence)或信息散度(information divergence),是两个概率分布间差异的非对称性度量。

划重点——KL散度不满足对称性。

我们先不考虑相对熵的计算逻辑,先看它的物理含义是什么?

相对熵可以衡量两个随机分布之间的”距离“,当两个随机分布相同时,它们的相对熵为零;当两个随机分布的差别增大时,它们的相对熵也会增大。

相对熵是一个从信息论角度量化距离的指标,与数学概念上的距离有所差异。数学上的距离需要满足:非负性、对称性、同一性、传递性等;而相对熵不满足对称性。

看到这里,是不是感觉和PSI的概念非常相似?

当两个随机分布完全一样时,PSI = 0;反之,差异越大,PSI越大。

直觉告诉我们相对熵和PSI应该存在着某种隐含的关系,真相正在慢慢浮出水面。

我们再来看相对熵的计算公式。在信息理论中,相对熵等价于两个概率分布的信息熵(Shannon entropy)的差值。

其中,P(x)表示数据的真实分布,而Q(x)表示数据的观察分布。上式可以理解为:

概率分布携带着信息,可以用信息熵来衡量。若用观察分布Q(x)来描述真实分布P(x),还需要多少额外的信息量?

因此,KL散度是单向描述信息熵差异。

相对熵与PSI之间的关系

接下来,我们从数学上来分析相对熵和PSI之间的关系。

将PSI计算公式变形后可以分解为2项,其中:

- 第1项:实际分布(A)与预期分布(E)之间的KL散度 ——

- 第2项:预期分布(E)与实际分布(A)之间的KL散度 ——

因此,PSI本质上是实际分布(A)与预期分布(E)的KL散度的一个对称化操作。

其双向计算相对熵,并把两部分相对熵相加,从而更为全面地描述两个分布的差异。

进一步理解

在知乎看到如下回帖,感觉说的也挺有道理

主要讨论的点的是:PSI 大了,到底能不能说是模型不好?

我个人的看法是

从模型效果的角度来看,确实这个模型,已经不适用于当前的样本,但到底是因为模型建模的时候没有做好,还是客群本身质态就和建模样本发生了偏移,这很难说